El proceso de crecimiento de China se basó originalmente en la inversión como su principal motor, la cual superó el 43% del PBI en 1993. En esos años, el régimen chino inició un proceso de migración hacia el consumo interno como motor del crecimiento. Para el año 2000, había logrado que la inversión bajase a menos del 35% del PBI. Sin embargo, por miedo a que la economía se frenase, el régimen volvió a potenciar la inversión como motor, pero esta vez a base de “anabólicos”, con créditos bastante poco regulados y bajos criterios de eficiencia, y fuerte desarrollo inmobiliario. De este modo, mantuvo las altas tasas de crecimiento del PBI, pero al costo de inversiones muy poco productivas y el riesgo de armar una burbuja.

La crisis de Evergrande emerge como la punta de este iceberg de crecimiento ficticio. Más allá de que el gobierno chino pueda salvar a la empresa, lo que en realidad parece estar explotando es una fenomenal burbuja bursátil. De hecho, el peso del sector inmobiliario como porcentaje del PBI casi duplica en China al de economías desarrolladas (ver gráfico adjunto tomado de “Peak China Housing”, de Kenneth S. Rogoff & Yuanchen Yang. Y cuando miramos las viviendas vacantes, se encuentran en un 22% del total, índices sólo superados por España e Italia.

El modelo chino se encuentra en una encrucijada compleja, sostenido hasta ahora en fuertes desarreglos estructurales alrededor de una burbuja inmobiliaria. La historia muestra que las recesiones causadas por burbujas inmobiliarias están entre las más dramáticas en lo que respecta al impacto negativo sobre el PBI. Si se frena China, se frena el mundo.

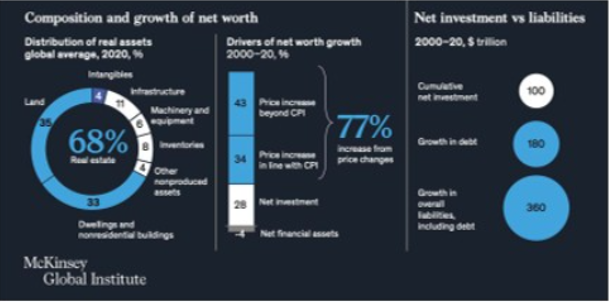

Balances. Siguiendo este análisis en un estudio reciente, McKinsey & Co. analizó los balances nacionales de diez países que representan más del 60% del ingreso mundial (ver estudio “The rise and rise of the global balance sheet”).

Del total de la riqueza de estos países (esto es, valor de los stocks, no de los flujos), un tercio es real state (ver datos adjuntos del reporte). Ese valor parece estar claramente inflado. El estudio también reporta el origen del aumento del valor, donde se puede ver la proporción que obedece al crecimiento de los precios por arriba de la inflación. La pregunta es sobre el impacto de un altamente probable aumento de tasa de interés de la Reserva Federal sobre estos valores y el equilibrio global.

En otras palabras, un aumento de la tasa para frenar la inflación global implicaría una reducción en el valor de los activos, afectando en cascada todos los préstamos que los tienen como colaterales. Podría ser el detonante de una contracción brusca global.