Este año, que arrancó 20 días antes de iniciarse, el 10 de diciembre de 2015, es un año de ajustes que fueron postergados por 12 años por el gobierno anterior, el cual no se animó a hacerlos por temor a perder popularidad.

El rebalanceo de las tarifas de servicios públicos es lo primero que se atacó y en ellas hay desajustes de hasta 6 o 7 veces, como en algunos casos de gas natural, y todas las tarifas requieren incrementos de alrededor de 300% en dólares en promedio.

Se decidió hacerlo en forma gradual. En febrero la electricidad, luego en marzo el gas, al mes siguiente el transporte (trenes, colectivos, subte) y finalmente el resto (agua, servicios sanitarios).

Hubo que manejar el tema del dólar futuro (estimativamente unos u$s 17.000 millones) que el BCRA anterior vendió a precios muy por debajo de los de mercado, y que las nuevas autoridades renegociaron bien, aunque igual fue un fuerte impacto para la emisión de pesos. El BCRA debe pagar la diferencia entre la cotización efectiva (cercana a 15 $/u$s y la vendida alrededor de 11 $/u$s). Se hizo una quita y se retuvo parte de la ganancia.

Se salió exitosamente del cepo cambiario, se eliminaron casi todos los impuestos a exportar (retenciones) salvo a la soja, se sacaron casi todas las restricciones cuantitativas a la exportación (ROE rojo y verde) y se terminó con las DJAI, aunque se las reemplazó por licencias no automáticas a algunas de ellas. Para controlar la evolución del dólar libre y unificado, se elevaron fuertemente las tasas de interés, aunque luego se fueron moderando esos incrementos.

Se estima que el déficit fiscal, según el Ministro de Hacienda y Finanzas, bajara un punto del producto, lo que es muy poco para la economía argentina, pero que se encuadra en el esquema de ajuste gradual. Ahora vendrán los incrementos salariales, que son un tema muy conflictivo, dado que la inflación en estos meses se ubicó cerca del 3,5 % mensual.

El gobierno no tiene el control del Congreso, por lo que debe negociar alianzas con los diferentes opositores, lo que es una novedad para nuestro país. En la apertura internacional, tanto en el Foro Económico Mundial de Davos, como en los primeros magistrados de otros países que nos visitan, el éxito ha sido total, y nuestra estrategia de dejar atrás la alineación con Cuba, Venezuela, Ecuador, Bolivia y otros países no occidentales es apreciada significativamente. Se esperan fuertes corrientes de inversión hacia nuestro país.

¿Qué nos espera ahora?

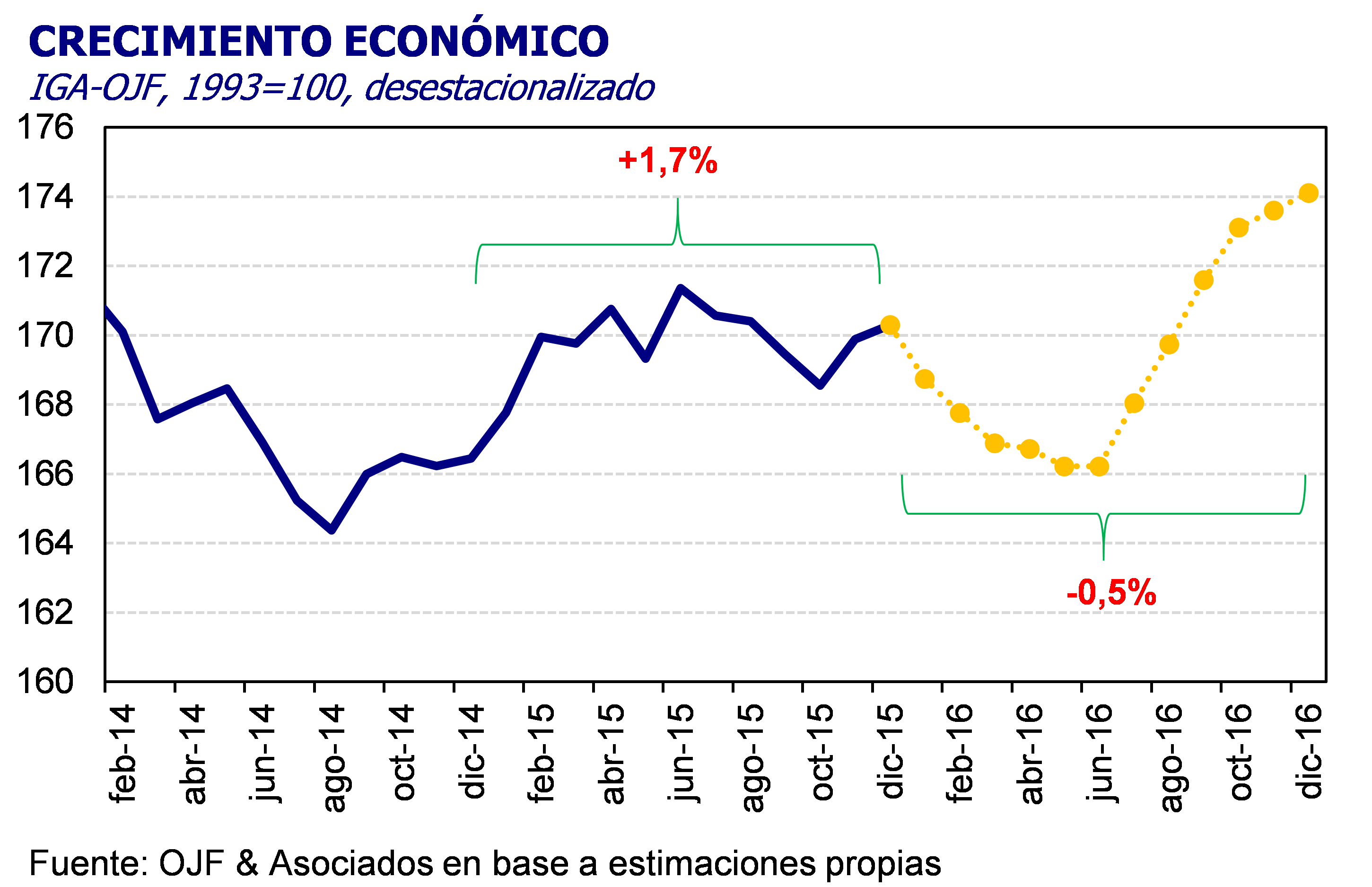

Todos los rebalanceos macroeconómicos son, en general, recesivos y eso se espera para el primer semestre el año 2016. El agro no está mejorando la cosecha del año pasado. La soja, nuestro principal producto de exportación daría 58 millones de toneladas cuando el año pasado la cosecha respectiva fue 60 millones de toneladas.

La industria manufacturera no tiene demanda fuerte, pues Brasil, nuestro principal cliente, está en recesión (-6 % anual en el IV trimestre de 2015). Los aumentos salariales y de jubilaciones se cobraran en abril o mayo, así que el consumo no va a crecer mucho en estos meses. Y la exportación está afectada por la gran caída de precios internacionales y su nivel puede llegar a algo más de u$s 60 mil millones en 2016, cuando había alcanzado un pico de u$s 82 mil millones en 2012.

La inflación fue prevista entre 20 % y 25 % como máximo por el Ministro del área, aunque se estima que será superior, lo que dependerá de la evolución del segundo semestre.

En definitiva, el año constará de dos partes bien diferenciadas: los primeros 6 meses de reordenamiento macroeconómico recesivo y el segundo semestre de mejora de la actividad y mejor control de la inflación.

Será un año de transición, pero ya vislumbrando a partir de julio las ventajas de ordenar la economía. Es probable que el valor de las compañías, que en Argentina valen 5 veces las ganancias antes de impuestos, intereses y amortizaciones (Ebitda) vayan mejorando paulatinamente a lo largo del año, sin llegar a las 10 veces Ebitda de Chile, Perú, o Colombia.

Las pronósticos son buenos, pero las correcciones son graduales y llevan su tiempo. Será necesario armarse de paciencia para evaluar correctamente las perspectivas económicas de 2016.