La economía argentina se debate entre la salida de la recesión agravada por el Covid-19 y los desafíos de restricción a la actividad económica y social, por la continuidad de la pandemia y el ritmo insuficiente de vacunación.

La tendencia no es alentadora, pues desde 2012 la economía se enfrenta a un proceso de estanflación. Al respecto, el problema de la alta inflación parece minimizado en la discusión económica, siendo un tema central en la política económica, y con impactos sociales muy relevantes, pues afecta el ingreso y el salario real, y suele derivar en una caída del poder de compra.

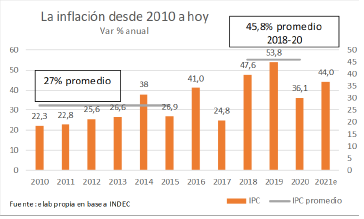

El Presupuesto Nacional 2021 ha establecido un objetivo de variación del IPC de 29 % anual. Con los resultados del primer trimestre, según el INDEC, con una inflación que ya acumula 13% anual, esta meta ha quedado superada. El Relevamiento de Expectativas Macroeconómicas del BCRA (REM) arroja una estimación promedio para el IPC de 43.5% anual para 2021. Es que es muy difícil acabar con la alta inflación cuando adquiere, además, un carácter inercial. El problema reapareció (después de que la Convertibilidad anulara la inflación, y sus variaciones fueran relativamente bajas en los ‘2000, por herencia de la “inercia anti-indexatoria” del régimen anterior) en 2010, con una serie de medidas que implicaron la expansión elevada del gasto público, su mayor financiamiento con emisión monetaria, y sin acceso a los mercados voluntarios de deuda pública, por el default y los holdouts.

En el primer quinquenio de los ‘2010, la inflación promedió el 27% anual. Entre 2018 y 2020, con motivo de la devaluación y el cierre de los mercados de deuda, que motivó la asistencia del FMI como prestamista de última instancia, la variación de precios minoristas promedió 45.8% anual. Esto considerando el 36% anual de 2020, que es inferior a los valores de los dos años previos.

La perspectiva para 2021 es similar. Por otra parte, las medidas para “mantener” la inflación en 2021 son el atraso cambiario, tarifas de energía y transporte atrasadas, precios máximos a muchos alimentos y otros bienes, sostener los derechos de exportación elevados, rumores de cupos de exportación, registro de exportación de carnes, controles de precios por medio de grupos sociales, AFIP, entre otros. Estas medidas ya fueron aplicadas entre 2008 y 2015, generaron subas de precios promedio de 27% anual, con atraso y brecha cambiaria, estancamiento productivo y un BCRA sin reservas.

Como datos a comparar, la inflación en 2020 en Uruguay fue de 9.4% anual, en Brasil 4.5%, y en Chile 3%, todo en medio de la pandemia.

Pareciera ser, entonces, que el problema de la economía argentina no es el dólar, sino la inflación. Sea que el origen de la inflación se defina a partir de la dominancia fiscal de la política monetaria, que implica la emisión del BCRA para financiar el déficit del Tesoro, sea estructural por estrecheces de oferta, sea inercial, el problema está. La solución depende exclusivamente de los hacedores de la política económica, porque la inflación es generada precisamente por la política económica, no por el sector privado ni el sector externo de la economía.

Si esto implica reestructurar el gasto público – no financiable aún hoy con la alta presión tributaria- o generar un cambio de régimen que promueva seguridad jurídica, inserción en el mundo y atracción de inversiones y de argendólares, es otro desafío.

Con todo, ¿es tan negativa la inflación para temerle tanto? Se puede conjeturar que los argentinos – por lo menos una buena mayoría – tienen cierta propensión a la inflación, por ende no la deben considerar negativa.

El proceso inflacionario tiene varias causas, monetarias, fiscales y estructurales. Pero si el Banco Central convalida la inflación, vía más emisión monetaria y políticas monetarias activas, el proceso se potencia. Consecuentemente, muchos gobiernos argentinos quizás consideren a la inflación algo positivo. ¿Por qué? Quizás porque permite financiar más gasto público, generar más empleo público, potenciar el ciclo económico y soñar con eternizar el ciclo político. Además, la inflación licúa la transparencia de los números del presupuesto nacional y de los presupuestos provinciales y municipales, abriendo interrogantes en torno a la transparencia, y la subestimación de la inflación en un presupuesto permite obtener mayor recaudación que la presupuestada, abriendo más discrecionalidad en la asignación del gasto.

Parte de la población, por su parte, quizás “disfruta” de la mayor liquidez derivada de la inflación y de una economía que es crecientemente informal. Los salarios e ingresos (y los planes sociales y jubilaciones) se indexan a la inflación pasada, y si bien el poder adquisitivo se viene deteriorando en los últimos años, no pareciera ser un motivo de debate en las paritarias, donde los sindicatos adquieren un rol más importante.

La producción privada se enfrenta a recurrentes mayores costos salariales y de insumos, pero fija precios, en un contexto comercial exterior en general proteccionista. El mark-up asegura cuasi-rentas globalmente impensadas, dado que muchas empresas fijan precios, por lo general muy por encima de los internacionales. Mientras siga el proteccionismo, la inflación las beneficia. Con todo, los controles de precios y de insumos importados complican la producción, y la inversión a largo plazo debe elaborar cash flows donde es casi imposible acertar con la tasa interna de retorno del proyecto. El sistema financiero también se adapta. El crédito bancario de consumo de mediano plazo disimula el proceso con plazos generosos y tasas exorbitantes, pero permite a los consumidores mayor consumo. Por su parte, el crédito para inversión a mediano y largo plazo es más que escaso.

Gobierno, consumidores y productores “sobreviven” en el mundo inflacionario argentino. Sobre todo en una sociedad y en una economía con algunas tendencias políticas, sociales y culturales hacia el aislamiento y una integración limitada al mundo, salvo que sea para viajes turísticos a destinos puntuales y clásicos. Estos viajes al exterior se incrementan en la historia argentina a medida que el peso se aprecia (atraso cambiario que será más inflación futura) y es más accesible acceder a divisas baratas. Así, la inflación nos permite viajar por el mundo -algo menos en la pandemia, claro está.

Si la alta inflación en Argentina tiene un componente cultural, el problema es más grande que lo que creemos. En una economía donde el PIB de 2019 era apenas superior al de 2010, un 3.3% en 10 años, y el PIB per cápita entre esos mismos años cayó desde USD 10.723 hasta USD 10.077, todo antes de la pandemia (hoy sería de USD 8.000), tener una de las inflaciones más altas del mundo no parece lo más razonable. La inflación es exclusivamente responsabilidad de la política económica, no de los agentes del sector privado, pero su aval a lo largo de la historia económica argentina es llamativo. La salida de la estanflación habitualmente es más factible con cambios de régimen y medidas de shock económico.

Quizás, también, para cambiar la inercia inflacionaria.

*Artículo publicado en “Informe de economía e instituciones”, año 14 – número 2 (Abril 2021). departamento de Investigaciones “Francisco Valsecchi”, Programa de Desarrollo e Instituciones. Pontificia Universidad Católica Argentina, Facultad de Ciencias Económicas

Por supuesto que el mayor problema es la inflación y no el dólar, que no es más que el tipo de cambio tradicionalmente referencial en Argentina. El problema es el valor insignificante de nuestra moneda cuya pérdida de capacidad como instrumento de cambio (compra) vuelve al dólar como refugio. Así el ahorro será en la moneda fuerte, no en el peso. Y muy bien lo explica el Dr. O´connor, la inflación financia y amplía el gasto fiscal y se solapa en políticas económicas domésticas, endogámicas, absolutamente dañinas.